Tubi e navi, la mappa mondiale dei flussi di gas

17. 02. 2022AGI – Ottocentomila chilometri di tubi, abbastanza da percorrere il diametro della Terra 25 volte. Altri 200 mila chilometri sono in progetto o in fase di costruzione, per arrivare a circa 30 volte il diametro del pianeta. La tela della distribuzione del gas naturale nel mondo ha visto un poderoso sviluppo dagli anni Sessanta del secolo scorso in poi, quando le nuove tecniche per la sua estrazione e commercializzazione hanno reso possibile la sua affermazione come fonte di energia, rimpiazzando, insieme al petrolio, il carbone come combustibile più usato.

Nonostante i progressi nelle rinnovabili, i combustibili fossili costituiscono ancora circa l’80% del consumo di energia nel mondo (dati Global Energy Monitor). Ogni giorno il mondo consuma per l’approvvigionamento energetico circa 60 milioni di barili di gas naturale (100 di petrolio), che forniscono in media il 25% dell’energia usata dai paesi avanzati, e una produzione annua che si attesta intorno ai 136 miliardi di metri cubi.

GAS, TUBI E NAVI

I tubi sono l’infrastruttura principale per la distribuzione di gas, insieme alle navi container capaci di trasportare il gas liquefatto (Gnl): attualmente solcano i mari 642 navi, quasi raddoppiate negli ultimi 10 anni. Un’arma fondamentale per consentire a un Paese di alternare le fonti di approvvigionamento, specie quando la fornitura di gas diventa strumento di tensioni geopolitiche come quelle che contrappongono i Paesi Occidentali e la Russia sull’Ucraina. Ad oggi, i Paesi con la più sviluppata rete di tubi per il trasporto di gas naturale sono gli Stati Uniti (333.366 chilometri), la Russia (92.831), il Canada (84.682) e la Cina (76.363).

PAESI PRODUTTORI E ESPORTATORI

La classifica rispecchia in parte quella dei produttori maggiori di gas al mondo, che vedono primeggiare gli Stati Uniti (766.200 milioni di metri cubi all’anno), seguiti dalla Russia (635.500 milioni) seguiti da Iran, Qatar, Canada, Cina e Ue (circa 150.000 milioni), mentre lo producono ad oggi 93 Paesi nel mondo (40.000 milioni di metri cubi la produzione media, l’Italia ne produce 7.800 al 46esimo posto). Da qui il gas parte per arrivare a coprire sia i fabbisogni dei paesi produttori che quelli dei paesi non ne producono abbastanza e sono costretti ad importarlo. La maggior parte delle infrastrutture di trasporto del gas sono di proprietà della russa Gazprom (103.212 chilometri), seguita dalla canadese Tc Energy (99.440), e dalla statunitense Kinder Morgan (82.075).

ORIGINI E ASCESA DEL GAS

L’esplorazione di gas non è terminata e il mercato del gas naturale è in continua crescita, insieme a quello della sua commercializzazione: negli ultimi 20 anni la mappa dei principali paesi produttori è cambiata costantemente. è una risorsa conosciuta da almeno tre millenni.

Il primo incontro è stato documentato nel 1.000 avanti Cristo: una fiamma sul Parnaso fu considerata manifestazione della potenza degli dei e i Greci costruirono li’ il tempio dell’Oracolo di Delfi, ispirando la Pizia nelle sue divinazioni. La seconda 500 anni dopo, quando in Cina si cominciarono a costruire i primi tubi di bambu per trasportare gas e riscaldare l’acqua o renderla potabile.

Il gas come fonte di energia era quindi conosciuto, ma difficile da usare su larga scale. Solo dopo la scoperta nel 1959 dei grandi giacimenti di Groningen, in Olanda, si cominciò a sfruttare seriamente il gas a fini commerciali, avviando le costruzioni di gasdotti che si unirono a quelli che dall’Unione Sovietica trasportavano gas in Europa. Gli shock petroliferi del 1973 e del 1979 diedero una spinta considerevole allo sviluppo delle pipeline, mentre nei decenni successivi prima le tecnologie per la liquefazione del gas (Lng) e quelle per produrre gas di scisto tolsero al gas lo status di parente più povero all’interno della famiglia dei combustibili fossili, consacrandone l’ascesa.

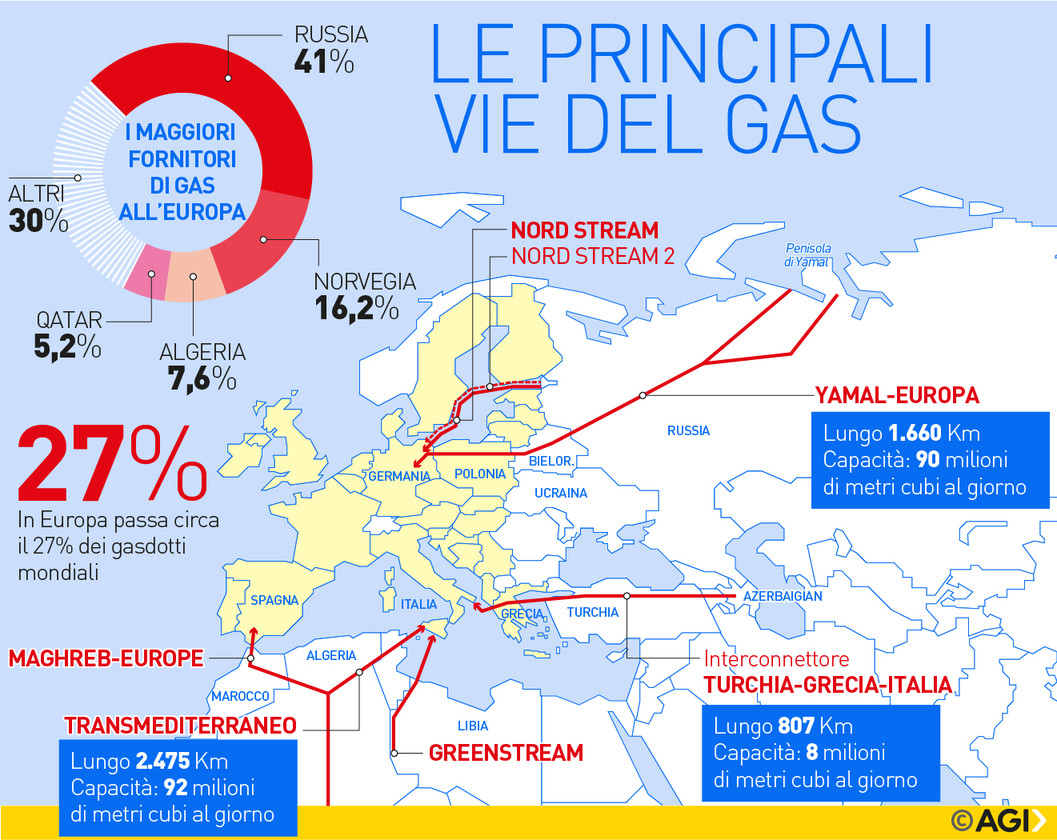

PIPELINE: EUROPA

Anche se le navi cargo per la distrubuzione di Gnl rappresentano una valida alternativa, sono i tubi l’infrastruttura più usata al mondo per la distribuzione del gas. In Europa sono presenti circa il 27% delle pipeline mondiali. Il gas arriva per il 41% dalla Russia, per il 16,2% dalla Norvegia, per il 7,6% dall’Algeria e per il 5,2% dal Qatar, ricchissimo di gas, ma per ragioni geografiche costretto a venderlo solo se liquefatto. Le infrastrutture che lo trasportano si intrecciano nel sottosuolo e rappresentano una fitta rete di condutture. La più lunga pipeline che porta il gas dalla Russia all’Europa è il gasdotto Yamal-Europa. Si estende per 1.660 chilometri e ha una capacità di 90 milioni di metri cubi al giorno.

Trasporta il gas dalla penisola russa di Yamal ai consumatori europei e attraversa la Russia, la Bielorussia, la Polonia, e la Germania. Ma il gas in Europa dalla Russia arriva anche dal gasdotto Nord Stream, dal Nord Stream 2, dibattuto e da un paio di anni in fase di ultimazione: entrambi collegano la Russia direttamente alla Germania. Mentre dall’Azerbaigian arriva tramite ll’Interconnettore Turchia-Grecia-Italia: lungo 807 chilometri, ha una capacità di 8 miliardi di metri cubi l’anno. Circa l’80% del gas russo in Europa passa da pipeline che attraversano l’Ucraina.

PIPELINE: MEDIO ORIENTE E AFRICA

In Africa è presente il 6% delle pipeline mondiali. Una di questa interessa particolarmente l’Europa, ed è il Gasdotto Transmediterraneo che porta il gas dall’Algeria all’Europa, passando attraverso l’Italia. è lungo 2.475 chilometri e ha una capacità di 92 milioni di metri cubi di gas. La sua costruzione è cominciata nel 1983 e tocca nel continente africano l’Algeria e la Tunisia, per poi arrivare fino in Slovenia. Altri canali che dal Medio Oriente portano gas in Europa sono il Maghreb-Europe Gas Pipeline, che attraversa lo stretto di Gibilterra, e il Greenstream che da Tripoli arriva sulle coste siciliane.

PIPELINE: ASIA

Attraversano l’Asia e l’Australia il 16% delle pipeline nel mondo. I principali per lunghezza e capacità sono il Gasdotto Est-Ovest, composto da quattro gasdotti che corrono tra il Turkmenistan e lo Xinjiang e arrivano nella occidentale della Cina e Shanghai nella parte orientale. Le relazioni tra Mosca e Pechino però vanno intensificandosi, e questo si rilflette anche nelle forniture di gas: Gazprom ha innaugurato il Power of Siberia, gasdotto che per la prima volta le ha aperto le porte del mercato cinese, e una seconda pipeline è in progetto: il gasdotto Altay o Power of Siberia 2, che andranno a pescare negli stessi giacimenti che oggi forniscono l’Europa. Mentre un altro accordo porterà il gas russo in Cina tramite una pipeline che collegherà la Siberia a Vladivostok.

USA E SUDAMERICA

Nel continente americano corrono oltre il 51% delle pipeline. Tra il 2009 e il 2014 gli Usa hanno di fatto raddoppiato la propria produzione domestica di gas: erano tra i maggiori importatori mondiali, ora sono primi produttori. Nel 2020, gli Usa hanno fornito 19 miliardi di metri cubi di gas liquefatto all’Europa, diventando il principale fornitore di Lng del Vecchio Continente.

Negli Usa invece il gas si muove attraverso il più fitto ginepraio di tubi al mondo: Colonial Pipeline ha una lunghezza di 8.850 chilometri, collega Huston a New York, e una capacità di 3 milioni di barili al giorno. Gasbol è lungo 3.150 chilometri e ha una capacità di 30 milioni di metri cubi al giorno di gas portato dalla Bolivia al Brasile; Rockie Express 2.709 chilometri con una capacità di 102 milioni al giorno e collega le Rocky Mountain del Colorado all’Ohio. Ma è intensa anche la rete di tubi che attraversano gli Stati Uniti in direzione Canada, altro produttore di primo piano, il quinto al mondo per capacità.

GAS LIQUEFATTO

Discorso a parte per il gas liquefatto. Continua a segnare tassi di crescita importanti, e qui la capacità di ogni Paese è misurata sia in quantità di risorse naturali che in tecnologie idonee alla sua commercializzazione e in armatori in possesso di navi metaniere. Attualmente sono 642, ma a decine se ne costruiscono ogni anno, con una progressione forte negli ultimi 10. Con il processo di condensazione del gas, il suo volume di riduce di 600 volte consentendo di immagazzinare una notevole quantità di energia in uno spazio assai inferiore. Questo significa che ci vogliono 600 litri di gas metano per ottenerne un litro in forma liquida.

NEL 2021 GLI STATI UNITI SONO STATI IL PRIMO ESPORTATORE DI GNL

A dicembre 2021 gli Stati Uniti sono diventati, per la prima volta, i più grandi esportatori di gas naturale liquefatto al mondo. Le esportazioni hanno superato i 7 milioni di tonnellate a dicembre, secondo i dati di monitoraggio delle navi della Icis Lng Edge, superando di poco i produttori rivali di Qatar e Australia.

Finora la maggior parte delle esportazioni di Gnl degli Stati Uniti sono andate in Asia, con circa il 13% verso la Corea del Sud, il 13% verso la Cina e il 10% verso il Giappone, secondo i dati statunitensi. Ma una fetta importante arriva anche in Europa, e potrebbe essere destinata a crescere con le tensioni tra Occidente e Russia sull’Ucraina.

Dal 2010 a oggi la produzione di questo tipo di gas è cresciuta del 70% e il primato degli Usa è destinato a crescere quando entrerà in funzione il terminal di Calcasieu Pass di Venture Global Lng. Non solo gli Usa.

Il mercato del gas liquefatto sta vedendo la rapida ascesa di Qatar e Australia, i cui livelli di vendita a dicembre 2021 erano di poco inferiori a quelli americani (circa 7,7 milioni di tonnellate). Secondo Bloomberg nel 2021 dai terminal americani sono partiti 1.043 carichi di gas, segnando un record storico. La metà si sono diretti in Asia e un terzo in Europa. E molti analisti ritengono che sarà il gas liquefatto a guidare il futuro dei mercati energetici.